ISA 계좌는 예금·펀드·주식을 하나로 관리하며 2026년 연 4천만 원 납입 한도와 400만 원 비과세 혜택으로 절세하는 만능통장입니다.

1. ISA 계좌란? 기본 개념과 종류 이해하기

ISA 계좌는 개인종합자산관리계좌의 줄임말로 다양한 금융상품을 하나의 통합 계좌에서 관리하며 정부가 2016년 도입한 절세계좌입니다.

예금, 적금, 펀드, ETF, 주식까지 모두 담을 수 있으며 장기 투자를 장려하기 위해 만들어졌습니다.

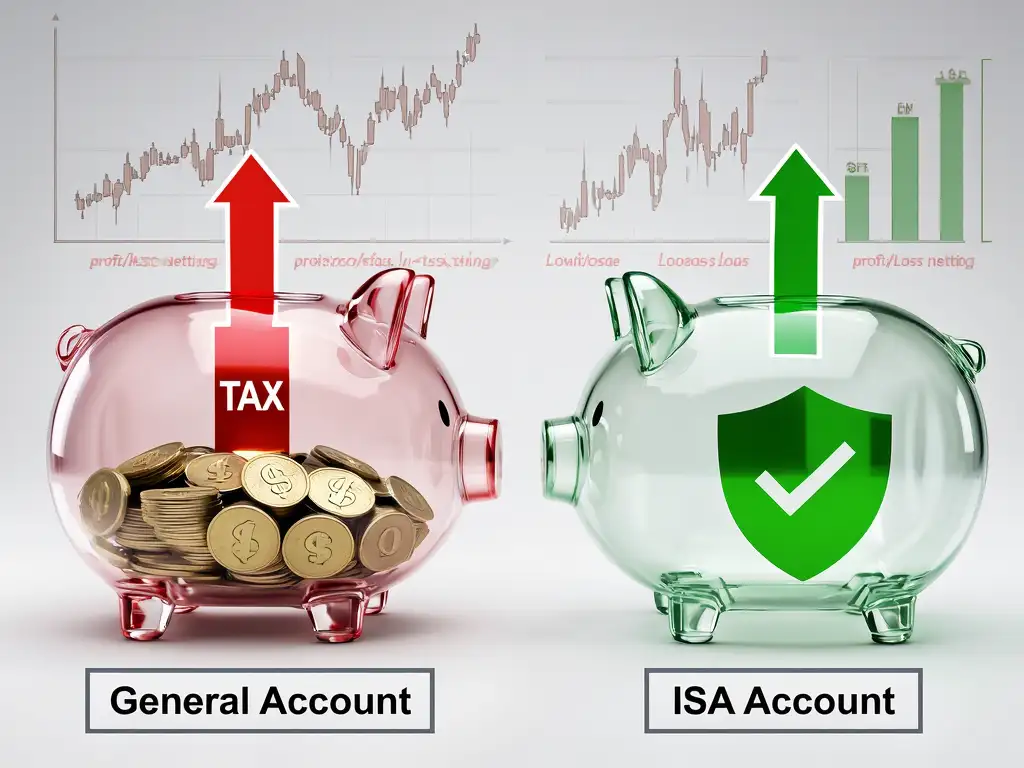

일반 계좌보다 유리한 세제 혜택을 제공하며 손익통산 기능으로 손실과 수익을 상쇄해 세금을 절약할 수 있습니다.

| ISA 계좌 유형 | 가입 자격 | 비과세 한도 | 특징 |

|---|---|---|---|

| 일반형 | 만 19세 이상 소득 제한 없음 | 연 200만 원 | 고소득층, 고액 투자자용 |

| 서민형 | 연봉 5천만 원 이하 또는 종합소득 3,800만 원 이하 | 연 400만 원 | 서민 대상 2배 혜택 |

| 농어민형 | 농어업 종사자 | 연 400만 원 | 지역경제 활성화 목적 |

일반형은 소득 제한이 없지만 서민형과 농어민형은 더 큰 비과세 혜택을 받습니다.

연 소득 5천만 원 이하라면 서민형을 선택해 혜택을 극대화하세요.

2. ISA 비과세 혜택: 세금 절약의 핵심

ISA 비과세 혜택은 손익통산 후 순이익 200만 원(일반형) 또는 400만 원(서민형·농어민형)까지 완전히 세금이 없습니다.

초과분은 9.9% 분리과세가 적용되며 이는 일반 계좌의 15.4% 세율보다 낮습니다.

펀드 100만 원 손실, 주식 300만 원 수익 → 순이익 200만 원은 완전 비과세

| 계좌 유형 | 수익 | 비과세 부분 | 과세 부분 | 세금 | 실제 수취액 |

|---|---|---|---|---|---|

| 일반 계좌 | 500만 원 | – | 500만 원 | 77만 원 | 423만 원 |

| ISA 일반형 | 500만 원 | 200만 원 | 300만 원 | 29.7만 원 | 470.3만 원 |

| ISA 서민형 | 500만 원 | 400만 원 | 100만 원 | 9.9만 원 | 490.1만 원 |

서민형 ISA는 같은 수익에 약 67만 원 세금을 절약합니다.

손익통산으로 펀드 손실을 주식 수익으로 상쇄 가능하며 2026년 납입 한도 확대로 혜택이 더 커집니다.

3. ISA 가입 조건과 ISA 납입 한도 알아보기

ISA 가입 조건

만 19세 이상이면 증권사나 은행 앱에서 5분 만에 개설 가능합니다.

1인 1계좌 원칙을 반드시 지켜야 하며 기존 ISA 계좌가 있으면 해지 후 재개설해야 합니다.

서민형 자격은 금융기관 앱에서 국세청 소득 조회로 확인 가능합니다.

ISA 납입 한도 (2026년 기준)

- 현재: 연 2천만 원, 총 누적 1억 원

- 2026년: 연 4천만 원으로 확대

- 미납입액 다음 연도 이월 가능

3년 의무 가입 기간을 유지해야 세제 혜택을 받으며 예금은 1억 원 예금자보호 적용됩니다.

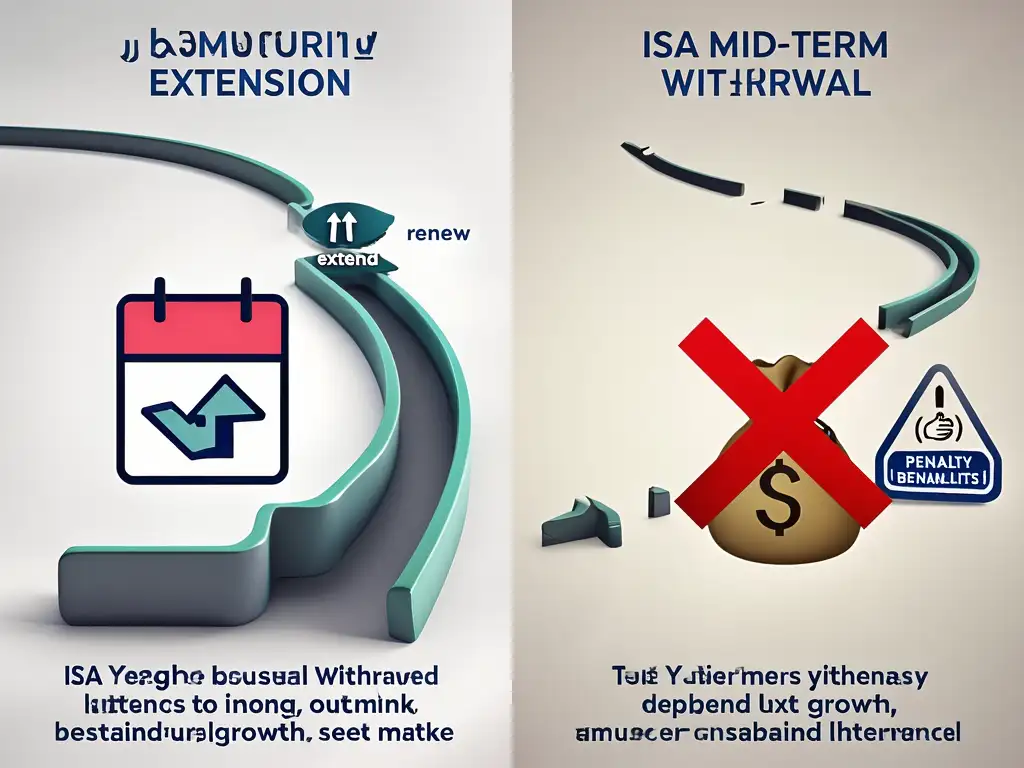

4. ISA 만기 연장과 ISA 중도 인출 규정

ISA 만기 연장

3년 의무 기간 후 1년 단위로 무제한 연장 가능하며 새 납입 한도가 부여됩니다.

연장 시 2026년부터 연 4천만 원을 다시 납입할 수 있어 ‘평생 계좌’로 활용 가능합니다.

ISA 중도 인출 주의사항

3년 미만 중도 인출 시 비과세 혜택 상실 + 납입액 3% 위약금 발생

- 예외: 해외이주, 질병 입원, 천재지변 등

- 손실 발생 시: 위약금 면제 가능성 있음

5. ISA 계좌 활용 팁과 주의사항

초보자 추천 전략

- 예금 60% + ETF 40% 조합

- 배당 ETF, 리츠로 연 5~6% 수익 + 비과세

- KB증권, 토스뱅크 등 수수료 낮은 곳 선택

| 주의사항 | 설명 | 대응 방법 |

|---|---|---|

| 1계좌 원칙 위반 | 여러 계좌 동시 보유 불가 | 기존 계좌 해지 후 신규 개설 |

| 장기 유지 필요 | 3년 미만 인출 시 혜택 상실 | 최소 3년 꾸준히 유지 |

| 과도한 거래 | 잦은 매매로 수수료 낭비 | 월 1~2회 정기적 거래 |

연 500만 원 수익 시 ISA 서민형은 67만 원 절세, 10년이면 670만 원입니다.

6. 자주 묻는 질문 (FAQ)

ISA 계좌는 누구나 가입할 수 있나요?

만 19세 이상이면 누구나 가입 가능하며 소득 제한 없이 일반형 ISA를 선택할 수 있습니다.

연봉 5천만 원 이하라면 서민형으로 400만 원 비과세 혜택을 받으세요.

ISA 납입 한도는 언제 확대되나요?

2026년부터 연 4천만 원으로 확대되며 미납입액은 다음 해로 이월 가능합니다.

총 누적 한도는 1억 원입니다.

중도 인출 시 어떤 불이익이 있나요?

3년 미만 인출 시 비과세 혜택 상실 + 납입액 3% 위약금이 부과됩니다.

해외이주, 질병 등 예외 사유는 위약금 면제 가능합니다.

ISA 만기 후 어떻게 되나요?

3년 의무 기간 후 1년 단위 무제한 연장 가능하며 새 납입 한도가 부여됩니다.

평생 절세 혜택을 누릴 수 있습니다.

어떤 금융기관에서 가입하나요?

토스뱅크, KB증권, 삼성증권, 신한은행 등 대부분 금융기관에서 제공합니다.

앱으로 5분 만에 개설 완료됩니다.